�v�^2003���ϰ���,ɫ��ţ�в��������Ј�(ch��ng)��(j��ng)�v�˶���(z��i)���y�����������ɫ��ţ�в�������I(y��)����������Ʒһ�l�������a(ch��n)��I(y��)�ӹ���I(y��)��Ҳ�����w�(y��n)���ˏĸ߷�ֱ��ȵ���ζ��

��ȱ��ӆ�Σ�ɫ��ţ�в��Ј�(ch��ng)׃��ʧȥ�����C(j��)�ͻ������V�|�����K��ɽ�|�^(q��)�����F(xi��n)�����˾چʵġ�������偡��Č��κ͡��o(w��)����偡����������㽭��ɽ�|����ţ�в����a(ch��n)��I(y��)���顰�ס���ġ��ס���ʣ������l(f��)�

��(j��)���K���V�|ijЩ������ţ�в����a(ch��n)��I(y��)��B�����꼴ʹ̎�ڵ����r(sh��)��Ҳ���y���F(xi��n)�����@�N���y���������������ƺ��ā�(l��i)�͛](m��i)�к��^(gu��)���������F(xi��n)����ԭ���ϝq�r(sh��)������������ɫ��ţ�в��Ј�(ch��ng)�r(ji��)���y�Ը��q����ԭ�σr(ji��)���µ��r(sh��)��ɫ��ţ�в��Ј�(ch��ng)�r(ji��)����ø���ġ��x�桱�F(xi��n)����

��(j��)�˽�������ɫ��ţ�в������Ј�(ch��ng)���F(xi��n)����eͣ�C(j��)���Ј�(ch��ng)����ή�Ҳ������Ҫԭ���ǣ�

��1������ԭ�σr(ji��)��Ĵ�������������Ј�(ch��ng)���Ҟ��y��

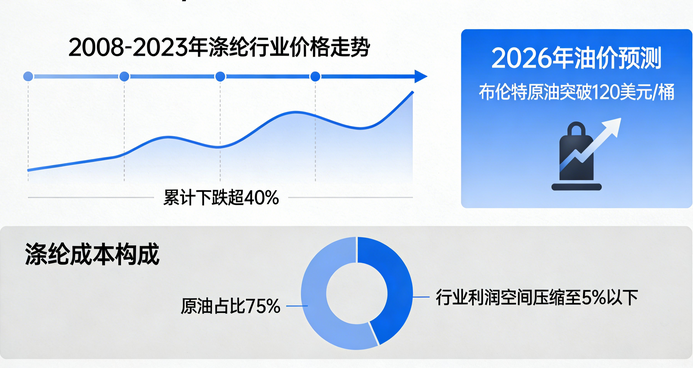

��ȥ��7����Ѯ�ԁ�(l��i)�����Ј�(ch��ng)һֱ�ڳ䮔(d��ng)����ԭ���Ј�(ch��ng)����ȝq�r(ji��)�ġ��I(l��ng)�^��,�����_(k��i)���Ժ�,����ԭ�����r(ji��)��Ĵ�����ϝq�ٽ��꺱Ҋ(ji��n),��(gu��)��(n��i)329��(j��)����(sh��)�H��؛�r(ji��)��1�µ�11300Ԫ(ÿ������ͬ)�q��2�µ�12500Ԫ���̶�һ��(g��)�r(sh��)�g���q1000��Ԫ���挦(du��)һ��һ��(g��)�r(ji��)���߸����ϵ�ԭ���Ј�(ch��ng)�����������������Ј�(ch��ng)�ӆ��t�������ȽӵĆ���Ҳ��ԭ�σr(ji��)���q�����F(xi��n)̝�p��

���M(j��n)��4�·��Ժ�����(gu��)��(n��i)���Ј�(ch��ng)�r(ji��)�����M(j��n)���˿����½���ͨ����329��(j��)����4�³���13300Ԫ�����½�����5����Ѯ12000Ԫ/�����̶�һ��(g��)�r(sh��)�g����1000��Ԫ��

������ռɫ��ţ�в��a(ch��n)Ʒ���ɱ���50-70%������������ϰ����(gu��)��(n��i)���Ј�(ch��ng)�r(ji��)��Ĵ������ʹ��ɫ��ţ�в����a(ch��n)��I(y��)�y���m��(y��ng)���Q(m��o)��˾Ҳ���y��(du��)�΄�(sh��)������(zh��n)�_���Д����Ķ��e(cu��)�^(gu��)�˺��ΙC(j��)��(hu��)��

��2��������(zh��n)��(zh��ng)�͡��ǵ䡱�����Ӱ�ʹ�����Ј�(ch��ng)ѩ�ϼ�˪��

3��20��������(zh��n)��(zh��ng)��ʽ���l(f��)���挦(du��)��(zh��n)���w���Ж|�Ј�(ch��ng)��ɫ��ţ�в��������Ј�(ch��ng)���ֲ������@��(ch��ng)��(zh��n)��(zh��ng)���ّ�(zh��n)��?z��ng)Q߀�Ǿ��ϲ��Q��߀�е�������(l��i)ʲô�ӵĽY(ji��)�����˸��������hՓ�Ľ��c(di��n)����4�·�������(zh��n)��(zh��ng)�������������(zh��n)��(zh��ng)Ӱ푶����ӵđ�(zh��n)��(zh��ng)���Q(m��o)���U(xi��n)��ͨ�^(gu��)������D(zhu��n)���Q(m��o)�����ӵ��M(f��i)����̎�ڻ֏�(f��)�е�ɫ��ţ�в��������Ј�(ch��ng)ѩ�ϼ�˪������������Ҳ��˔R�\����ʧ��

������3�·ݺ�4��5�·ݏV�|���҇�(gu��)��(n��i)������^(q��)���ǵ䡱�������^�_(d��)�����l(f��)�ĸ߷�ֵ�r(sh��),���ه�(gu��)�Ҍ�(du��)�҇�(gu��)���ڵ���Ʒ�O(sh��)��,�����҇�(gu��)�ˆT�����뾳,��(sh��)�Џ�(qi��ng)�еęz�(y��n)�z�ߴ�ʩ,�������������η����`�s�����Σ�ʹ���ѽ�(j��ng)��ӆ�Ć���Ҳ��˟o(w��)���ɽ����˕r(sh��)�����̲�ُ(g��u)�����D(zhu��n)���҇�(gu��)��߅��(gu��)����ӡ����������Ͱͻ�˹̹���҇�(gu��)���y(t��ng)�ĸ�(j��ng)��(zh��ng)��(gu��)���՝O������ˣ�ͻ�����(l��i)�ġ��ǵ䡱���������������������Ј�(ch��ng)���M�⡰��픡�֮��(z��i)����������I(y��)���ڳɱ����y������(n��i)�N���������N����̎��ͣ����B(t��i)��

����ɫ��ţ�в���I(y��)��ӳ����������(gu��)���n��(gu��)���ձ����W�˵ȇ�(gu��)�ҵ^(q��)�������˴�������҇�(gu��)��۵^(q��)�ij��ڸ��������ˡ������������V�|�����K�ͽ��K���ݵȵ^(q��)ɫ��ţ�в����I(y��)�_(k��i)�C(j��)���_(d��)���˲���1/3�ĵ��c(di��n)����93�ÏV����(hu��)4��15���mȻ�����e���������V����(hu��)������(hu��)�ˆT�Ĝp����ɫ��ţ�в������Ј�(ch��ng)�ӆ�ϡ�ٚv���rҊ(ji��n)��

��3�����y(t��ng)������Ӱ��������Ј�(ch��ng)�����������

6��7�·������������������Ј�(ch��ng)�Ă��y(t��ng)�N�۵�����������T�����@�Εr(sh��)�g������ן�����^����̎�ڼ���(ji��)�Ե��D(zhu��n)�Q�A����������I(y��)���ж��ڷżٻ��{(di��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)��Ӌ(j��)�������η��b�S�IJ�ُ(g��u)���(d��ng)Ҳ���p������ǰ�ڵĴ��������н���׃����������������ԇ�N���������ϡ��ǵ䡱�ġ����z�Y��߀�](m��i)�����������̵ĵ���(l��i)���˂���������Ҫ�^�L(zh��ng)�r(sh��)�g�Ļ֏�(f��)�^(gu��)����������ɫ��ţ�в���Ҫ�����M(f��i)��(gu��)�����W�����n�ȇ�(gu��)�Һ��҇�(gu��)��۵^(q��)���M(f��i)�Ј�(ch��ng)ή�s��څ��(sh��)�](m��i)�и�׃��ӆ�εľoȱ����](m��i)�ж��ٸ�׃��

����������Ҫ�Ŀ��^Ӱ�����֮������I(y��)��(j��ng)�I(y��ng)�w�ƵIJ���ȫ�������һ���̶�����K�ˇ�(gu��)��(n��i)ɫ��ţ�������Ј�(ch��ng)���?sh��)N�������������(l��i)ɫ��ţ�в��Ј�(ch��ng)��(j��ng)��(zh��ng)���ҳ̶ȵļӄ��Լ����������ì�ܵļ��(du��)��(gu��)��(n��i)ɫ��ţ�в��Ј�(ch��ng)������^���ؓ(f��)��Ӱ푡�